披露:我不是财务顾问,但他们的建议反正很烂。我个人认为Jeff Currie是一种工具。

这篇文章是关于SLV的。

你们大多数人已经了解到SLV是一个骗局,但仅限于可能没有金属支持的程度。在本文中,我将介绍SLV压碎白银价格的机制。

与购买空银行金库的股票相比,投资SLV更具可疑性。SLV投资者正在为价格抑制计划做出贡献,该计划实际上可以保证其自身的损失。

目的:

我想很多人都记得下面链接的剪辑。我将在这篇文章中解释杰夫·柯里(Jeff Currie)为什么对纸白银是正确的,但是对于实物银白却是错误的。银行可以窒息纸质白银,直到到期为止,但不能使实际价格窒息。

银行使用称为SLV的交易所交易基金压低Comex价格。您可以用真正的金属打败他们。

SLV如何卖空Comex价格:

物理机制的交换:

我突出显示了一个名为“ EFP”的列,该列代表“物理交换”。实物交换是指相关期货合约的实物商品交换,加上该商品的现金价值。在白银市场中,此交易的发生方式如下:

1盎司未分配白银----> <---- 1盎司期货合约(多头或空头)+ 1盎司白银的现金价值

有一个神话,EFP交易用于将实物交割从Comex撤出,并将其定向到伦敦“场外交易”市场中的“未分配”交割。

EFP机制不用于重定向交货。如果多头希望在Comex上进行实物交割,他们只需在到期前保留其合同,然后等待票据交换所为他们分配卖方。就这么简单。没有人可以阻止这一进程。

但是,一旦“交付”,从Comex托管处获取实际的银条是一个漫长而神秘的过程,我相信这是欺诈行为。这种解释还有一段很长的篇幅。

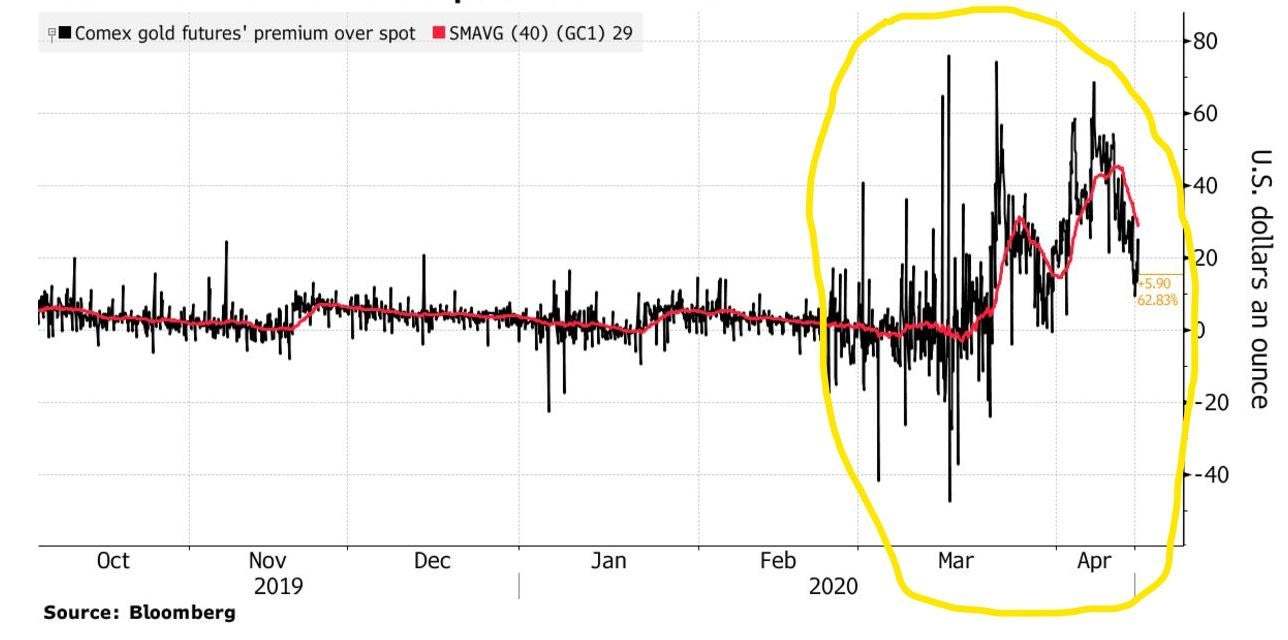

为了进一步说明我的观点,伦敦并没有花多长时间就希望从Comex交货,我将讨论Comex现货价格与伦敦未分配价格之间的价差。

去年,在Covid-19大流行期间,两个市场之间的价差极为明显,Comex渴望 不愿 在伦敦未分配的市场上交货。这种价格差从3月大流行开始就开始爆发。

去年夏天,Comex白银价格与伦敦未分配价格之间的价差在第二季度结束时达到近40年来的最高水平。

自从1980年亨特兄弟试图垄断白银市场以来,这种价差(称为“基本价差”)的爆发就没有那么大了。该价差表明,投资者为开立期货合约付出了巨额溢价。在伦敦市场上购买未分配的白银。

投资者想要真正的金属,所以他们在Comex上支付了溢价,因为他们知道自己可以在这里进行实物交割,而不是在伦敦出售未分配的白银。

我找不到去年夏天白银的基本价差图表,但白银的表现与黄金的基本价差相同。我已经在下方发布了Comex期货价格和伦敦未分配价格之间的黄金价差图表。Comex期货价格比未分配的伦敦价格有很大的溢价-有时接近100美元!

没有人愿意将他们的Comex期货合约换成伦敦未分配的垃圾!市场了解实物金属可以在Comex上交付,但不一定在伦敦未分配,这通常是现金结算的合同。

SLV是最大的卖空者:

许多人误解了白银市场中EFP机制的目的,却错过了“实物交换”的真正操纵目的。没有使用EFP强制未分配伦敦的Comex交付。他们的目的更加邪恶!

贵金属ETF的授权参与者使用“实物交换”来建立Comex期货市场上的大量空头头寸,以压低现货价格以获取巨额利润。

杰夫·柯里(Jeff Currie)说“ ETF是空头!”是正确的。他的说法也是正确的,即通过购买ETF不可能挤压白银。您购买的SLV股份越多,授权参与者必须卖空更多Comex现货价格的火力!

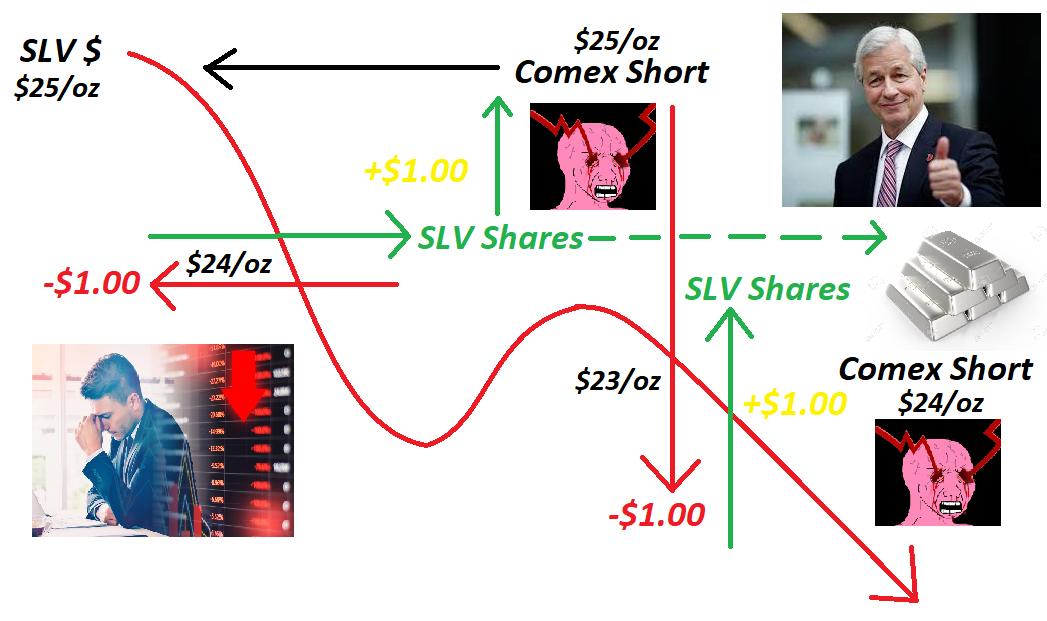

下面,我将解释SLV如何使用“实物交换”机制来做空Comex现货价格。我发布了一个图表,其中也总结了我的解释:

在CME规则手册的“相关职位的常见问题:相关职位的交换”下,针对CME规则538规定了以下内容:

CME所适用的上述规则允许Comex市场参与者从其授权参与者那里接受ETF的股票。作为交换ETF股份的手段,Comex市场参与者提供了他的期货合约以及ETF股份的现金市场价值。

1股SLV ----> <---- 1盎司空头期货合约+ 1盎司白银的现金价值

该规则允许将SLV股票交换为等值大小的期货头寸和现金等价物。

因此,CME规则538所创建的环境允许SLV的授权参与者不仅可以用其净资产值对SLV股价进行套利,还可以使用Comex现货价格来对SLV股价进行套利。

这种结构激励了ETF授权参与者降低Comex现货价格。

Comex价格走得越低,SLV股东卖出的股票越多,SLV跌破现货的越多,AP可以赎回的股票越多,AP可以向Comex参与者以更高的价格卖出的股票越多,他们可以开设的空头头寸越大,以及Comex现货价格承受的更大压力。洗涤,冲洗并重复。

上面的技术说明如下:

随着Comex白银现货价格的下跌,SLV投资者抛售导致SLV股价跌至其NAV和Comex现货价格以下,授权参与者回购(也称为“赎回”)股票以稳定NAV,然后出售出售空头期货头寸的股票,并以较高的Comex价格套现以获利。

首先,AP以低于Comex和NAV的价格赎回股票,然后使用EFP以较高Comex价格和较便宜的股票开立期货头寸。

未平仓期货头寸继续压低Comex价格。然后,随着SLV投资者收到的现金被用于从SLV投资者继续出售的股票中回购他们的股票,该过程会重复进行。

Comex市场中SLV股票的接收者(也是授权参与者)将其空头头寸(加上现金)交给SLV赎回者,价格高于SLV股价。然后,该AP使用卖出期货头寸时收到的SLV股份,从信托基金中为自己赎回实物白银,这也稳定了资产净值。

随着SLV的价格升至高于资产净值和Comex的价格-通过逢低买入从抛售中恢复过来,Comex市场上的该AP向新投资者发行了更多股票,然后以较低的价格将实物白银返还给信托。发行新的SLV股票。因此,在控制SLV的同时获利信任资产净值和股价。

结合ETF的“创建和赎回”功能以及CME规则538的好处,SLV的授权参与者可以在抑制白银价格的同时让投资者头疼。

这就是杰夫·柯里(Jeff Currie)所说的意思:“ ETF是空头!”

通过使用这种EFP机制赎回ETF股份,然后将其出售以换取现金和空头期货头寸,控制ETF的银行保证了持有纸白银的任何人都将持续遭受亏损,并为其自身赚取巨额利润。

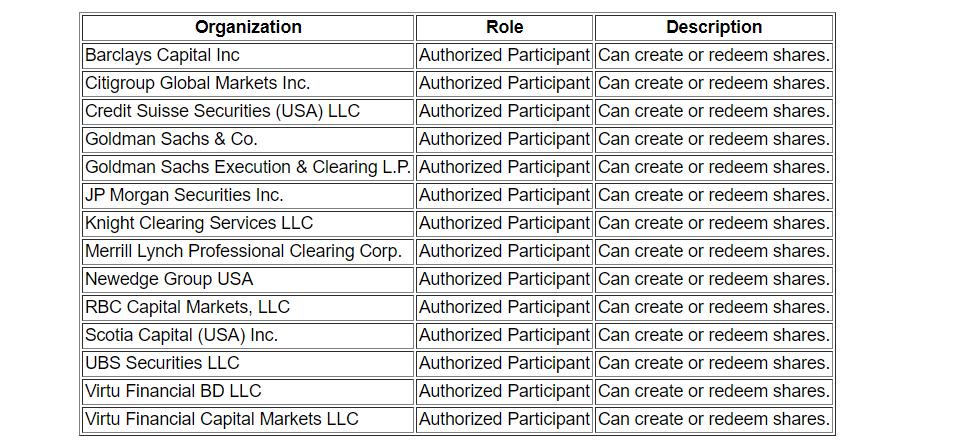

SLV的授权参与者如下所示:

纸价和实物价格将分开:

对白银现货价格的既定控制是不可渗透的。没有人会击败银行购买票据的。他们拥有的票据数量超过任何投资者所能积累的数量。

实物银是整个计划的致命弱点。您很可能已经了解了这一点。

我相信实物市场价格将很快升至Comex现货价格之上。我认为Comex不会违约。CME提供了许多救生艇来避免违约。

准备在您当地的硬币商店和大型经销商处暴涨的价格。白银供应链将提高白银的价格,而不是Comex,银行或ETF的价格。寻找$ 100的回购价格,而Comex Spot则停留在$ 30!

发表于 2021-4-20 14:53:27

发表于 2021-4-20 14:53:27