披露:我不是财务专家。这是我根据研究得出的意见。这些是我得出的结论,但不是经过证实的事实。

进一步披露:我个人认为,珀斯铸币厂被用作澳大利亚政府和澳大利亚皇家银行的压制金价的机构。我相信,1987年,西澳大利亚州政府成立了珀斯铸币厂,以帮助美国通过出售纸黄金和白银产品来控制黄金价格。

我对贵金属的第一笔投资是2012年在珀斯铸币厂未分配的黄金5盎司。仅6个月后,我将黄金证书卖回了珀斯铸币厂,决定购买实物银并将其自己存储。

介绍:

在这篇文章中,我提出了反对珀斯铸币厂声称100%的未分配金银证书都由实物金属作为支持的案例。珀斯铸币厂在其网站上以及多个位置的博客中解释说,他们支持出售的每盎司实物黄金和白银证书,以及在其“工作存货”中持有的相应盎司的实物金属。

通过使用欺骗性的,虽然合法的会计惯例,我相信珀斯铸币局在“ 100%支持”的定义中误导了它的60,000个直接未分配客户。

珀斯铸币局将其无抵押或部分抵押的纸黄金和白银产品(未分配证书)的销售增长了260%,从2013年的$ 2.17B到2020年6月的$ 5.7B。实物价格。

因此,因为他们已经完全认可了纸黄金和白银,所以我认为珀斯铸币厂是对稳健货币进行金融压制的罪魁祸首。

在我的上一篇文章(链接在顶部)中,我对珀斯铸币厂进行了深入的论证。但是,通过阅读第一篇文章后的评论,我了解到我已经忽略了一些重要主题,进行了一些数学错误的计算,并做出了一些非常笼统的假设。

Reddit的好处在于,对帖子的批评是受欢迎的,而且大多未经审查。在Reddit上的《华尔街银报》上发帖的好处是,批评总是有帮助和建设性的。因此,通过这篇文章,我解决了我第一次尝试的失误,将其变成了对珀斯铸币厂更大,更精致的淘汰酒。

这是我的“重新编辑” ........享受!

论文:

我的立场是,珀斯铸币厂没有以100%的金属作为抵押来支持未分配的金银证书的销售。他们在自己的网站和博客中的多个位置声称这些证书是1:1支持的,如下所示。

珀斯铸币厂进一步解释说,所有未分配的黄金和白银证书销售均以其“有效库存”作为100%的支持。他们在博客上也将其称为“管道”。

这是不正确的。作为珀斯铸币储藏计划的一部分出售的贵金属证书,不以其拥有的任何保管库中的100%物理金属或“工作库存”中的任何金属为后盾。

我认为,珀斯铸币厂未分配的白银证书的实际物资支持约为4%。我还相信,其他96%的资金都由未分配的LBMA黄金和白银合约提供支持。珀斯铸币厂正在出售一盎司未分配的金属,并以在LBMA现货市场上购买的一盎司未分配的金属作为后盾。

我没有足够的数据来计算实际的黄金储备,但是您可以根据我在珀斯铸币局关于实物白银的结论为自己推断一个准确的数字。我将在几部分中解释该结论的基础。

部分:

1)资产负债表分析

2)数学

3)会计银与实物银 (LBMA银与Comex)

4)贵金属租赁

5)“全能保证”

6)但是,为什么呢?

资产负债表分析:

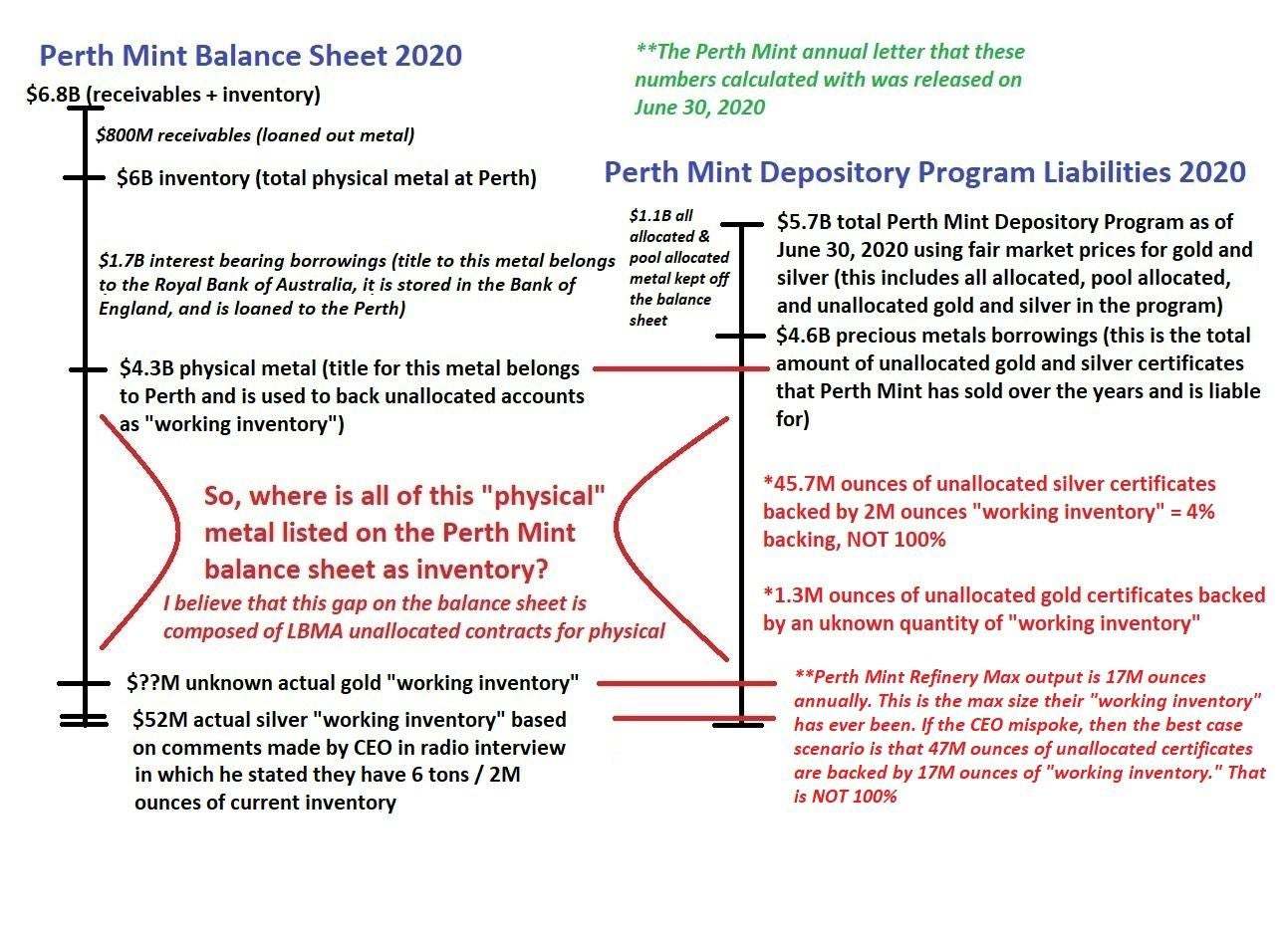

我使用了2019-2020年珀斯铸币厂的资产负债表来进行如下所示的分析。所有数字均以澳元为单位,并根据2020年6月30日的黄金和白银市场价格计算。包含此资产负债表的年度报告于2020年9月11日发布。

我接下来的所有分析均基于珀斯铸币厂员工在其年度信函中于2020年6月30日计算的数据。考虑到该数据已有7个月的历史了,珀斯铸币厂的情况可能已经改变。我怀疑上述2020年6月以来的任何数字今天仍然是相同的。

但是,尽管有这些数据,但我相信我今天的基本前提比7个月前要多得多。自6月以来,我相信总库存数量和未分配的证书数量肯定会增加-鉴于全球对实物金属的持续需求以及珀斯铸币厂的全球声誉。

因此,如果对7个月前使用的数据存在任何担忧,则应同时考虑到潜在的问题,即珀斯铸币储藏计划中未分配的金属证书的部分不完全支持,这一问题已经得到解决。更不稳定。

数学:

使用珀斯铸币厂资产负债表中的2019-2020年数据,我在上一节中创建了图表分析。下面显示了完成得出这些数字的数学运算。

我已经在数学计算中四舍五入了一些数字。您可以在下面的说明中告诉您。该舍入仅对计算产生一点影响,并且在不影响支持或反对珀斯铸币厂的前提前提下,简化了数据的显示方式。

首先,我使用[color=var(--newCommunityTheme-linkText)]

www.coinnews.net上提供的数据计算了2019年和2020年珀斯铸币厂的白金销售比例。可以认为这个数字是涵盖2019-2020年珀斯铸币厂资产负债表的年份中出售的银盎司与出售的金盎司的比率。

我将珀斯铸币厂出售的实际硬币和金条的销售混合比率应用于未分配的存托计划。我认为可以合理地假设他们的存托计划销售组合能够准确反映其实际的硬币和金条销售组合。

2019年:白银11,573,602盎司/黄金389,463盎司= 30(四舍五入)

(每1盎司黄金售出30盎司银)

2020: 16,452,490 / 778,797 = 21(四舍五入)

(每盎司黄金售出21盎司白银)

2019-2020年平均销售组合银盎司至金盎司:(30 + 21)/ 2 = 26(向上舍入)

其次,使用2020年6月30日的黄金和白银的澳元价格,我计算了截至2020年6月30日未偿还的未分配黄金和白银证书的总数量(以盎司为单位),而不是用于枚举这些货币的澳元数字资产负债表上的数量。

2020年6月30日,澳元白银价格:26.26美元

2020年6月30日,澳元黄金价格:$ 2,589

尚未分配的未分配银证书:

26.26美元(银价)x 26(销售混合系数)= 682美元(每盎司黄金售出的白银总美元销售额)

2589美元(金价)/ 682美元= 3.8(资产负债表美元数据的销售组合转换因子)

$ 4.6B(未分配的未发行金和银总额)/ 3.8 = $ 1.2B

因此,截至2020年6月30日,珀斯铸币厂有未兑现的$ 1.2B的未分配白金证书和$ 3.4B的未分配的白金证书。

$ 1.2B(未分配的白银证书AUD值)/ $ 26.26(白银价格)= 4570万盎司白银

$ 3.4B(未分配金证书AUD值)/ $ 2,589(金价)= 130万盎司黄金

未分配的银证书的总金额为4,570万盎司,未分配的金证书的总金额为130万盎司。

2M(CEO指出的有效库存)/ 4570万未分配的未分配白银= 4.3%的支持而不是100%的支持。

根据最近与珀斯铸币局首席执行官进行的电台采访(见下方链接),目前只有60吨(200万盎司)的实际活银金属准备浇铸。鉴于上述计算和珀斯铸币局首席执行官的声明,他们未分配的白银证书实际上仅由约4%的物理金属作为后盾。

那个电台采访来自上周。我已经将该信息应用到了2020年6月30日的资产负债表中。显然,这会导致准确性存在很大差距,因为我正在比较间隔7个月的数据。

但是,珀斯铸币厂首席执行官的评论提供了唯一公开可用的有关其白银“有效库存”水平的数据。换句话说,“这是我最好的。”

我无法对去年6月“ 200万盎司”有效库存数字是高还是低做出任何有根据的假设。去年7月,Comex对白银交付的需求实际上高于今年3月。但是,今年3月,白银产品的零售额比去年6月高得多。

去年6月,工作库存可能高于或低于CEO所说的当前作为“工作库存”的200万盎司。而且,CEO可能只是在撒谎,或者根本不知道。

当时的工作库存可能为零,现在可能为零。与美国造币厂和世界上大多数金银交易商相似,鉴于过去12个月对白银的需求量很高,珀斯造币厂正在开展“准时制”运营。当他们收到金属后,金属就会被精炼,然后被卖出门,从而使零库存工作。

要考虑的另一件事是,从去年6月到现在,未完成的银证书可能会发生变化。考虑到过去7个月对实物银的需求不断增长,我认为这个数字已经大大增加了。因此,珀斯铸币厂现在承担着更多的责任,必须用遇到短缺的物理金属来弥补。

可以使用上述计算得出另一个论点,以反驳CEO的说法:“由于制造时间的原因,将未分配的银转换为实物硬币和金条会被延迟。” 该论点如下。

珀斯铸币厂2020年的金银银条和硬币总产量为17,231,287盎司。(来源:[color=var(--newCommunityTheme-linkText)]

www.coinnews.net)根据这个数字,珀斯铸币厂去年的产量证明每月可以生产至少140万盎司的产品。每个工作日最多可生产72,000盎司产品。

因此,以每天最大已知的72,000盎司黄金和白银产品的已知产量,为什么珀斯铸币厂无法处理将少数未分配的未分配银证转换为实物硬币和金条的问题?

此外,如果珀斯铸币厂的“年度工作存货”最高水平为17,231,287盎司,那么他们的存货计划中就会超额出售未分配的证书。

正如我在文章的第一部分中所显示的那样,珀斯铸币厂在其网站上声称它以100%的“实际工作库存”支持所有未分配的证书。关于该陈述的唯一100%的事实是这是一个谎言。

珀斯铸币厂资产负债表报告的数据显示,经过精炼后,未分配的销售额大大超过了其2019年至2020年的工作库存,这是有记录以来最繁忙的一年,因此也是有史以来最大的工作库存。

珀斯铸币厂已售出4700万盎司未分配的证书,而在最繁忙的一年中,他们的工作库存可能只有1700万盎司。珀斯铸币厂的网站和工作人员反复指出,珀斯铸币厂从来没有像现在这样远程地利用其自己的“工作存货”来支持其未分配的存托计划。

我们可以假设珀斯造币厂的首席执行官不知道确切的工作量。我们可以给珀斯铸币厂带来疑问的好处,并假设他们目前存储了1700万盎司的物理金属作为“工作存货”。

但是,仍然需要1,700万盎司,这比考虑到工作库存足够大以100%退还珀斯铸币储藏计划中所有未分配证书所需的4700万盎司要少。

珀斯铸币厂就在撒谎。他们直接,有意和有意地误导其当前和潜在客户有关未分配金银证书的风险。

会计银与实物银:

到现在为止,您可能想知道是什么支持了其他96%的珀斯铸币厂未分配的白银证书。

如果珀斯铸币厂内部只有200万盎司的实际白银作为工作库存,那么他们如何才能获得100%的支持并通过国际认可的和政府强制执行的审计?此外,当精炼厂的房屋数量可能少于几百万盎司时,他们如何能够在资产负债表上报告$ 6.8B的库存?

我相信,其余96%的未分配存款计划均由LBMA未分配合同支持。我还认为,资产负债表上所有$ 6.8B的存货盎司(可能接受几百万盎司),除了从LBMA购买的未分配合同外,还包括租赁的黄金和白银。这些都不构成实际的物理金属。

我怎么知道珀斯铸币厂的大部分库存是租赁金属或未分配的LBMA合同?

因为尽管珀斯造币厂的运营审计是由第三方进行的,但它是根据LBMA要求进行分级的。而且,LBMA银行对未分配金银的标准会计惯例是将它们归类为“交易存货”下的“资产”。纸张与真正的物理金属完全相同。证明在下面继续。

请参阅以下媒体发布,以了解自去年以来的年度审核:

如果您阅读了我以前的文章,则显示了IMF针对未分配的黄金和白银的会计建议的屏幕截图。根据国际货币基金组织的说法,未分配的黄金和白银应在资产负债表上归为“资产”。

IMF的会计准则有意允许无明确标题的纸黄金和白银产品以与具有明确标题的已分配或实际实物拱顶金属相同的方式进行会计处理-两者均为“资产”。

为了节省空间,我不会重新发布IMF报告屏幕截图。您可以在我之前的这篇文章的顶部链接中看到它们。

除了IMF的未分配金属会计准则外,我还发现了更多证据,证明这是在贵金属市场进行交易的所有主要LBMA金融机构的标准会计惯例。

在美国证券交易委员会(SEC)与LBMA成员银行之间的电子邮件交换中(链接如下),汇丰银行(HSBC)将未分配的贵金属作为“存货”的会计处理被解释为该银行的标准做法。

似乎SEC也没有关于未分配金属的会计处理问题的准则。因此,通过允许银行制定自己的会计规则,我想这就是SEC和LBMA通过现代炼金术如何帮助汇丰银行将票据变成实物金属。

屏幕截图如下:

以下是来自电子邮件交换的标题。美国证券交易委员会(SEC)正在询问汇丰银行(HSBC),它们如何处理未分配的金属。汇丰银行回应说,他们将未分配的金属计为“交易资产”或“存货”。

证券交易委员会的问题:

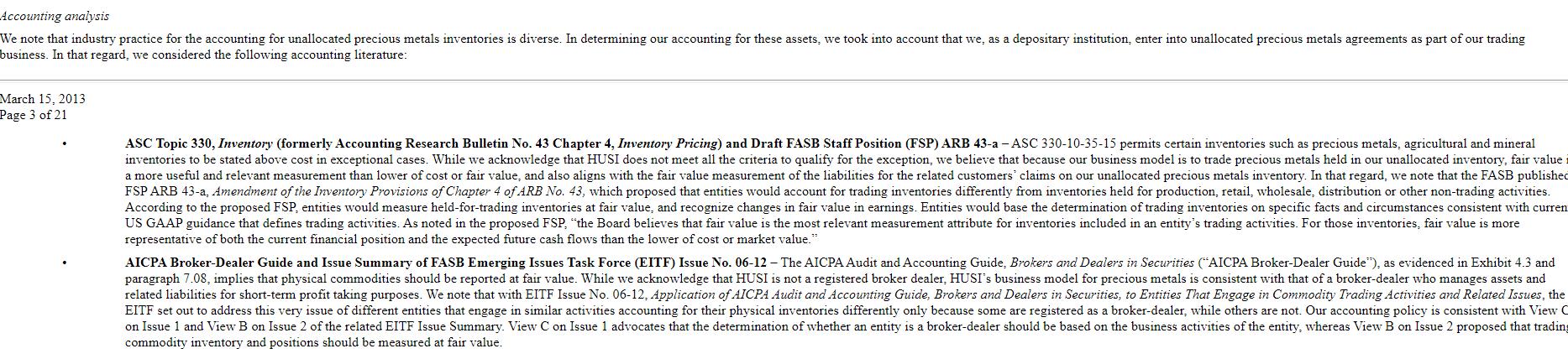

Balance Sheet Review, page 54We note your disclosure that precious metals trading assets increased due to an increase in unallocated client balances held as well as higher gold prices. Please tell us and revise future filings to disclose how you account for unallocated gold and other unallocated metal balances. For example, clarify whether you account for unallocated gold and other unallocated metals as physical inventory, as a hybrid instrument or by some other method and reference the accounting literature you relied upon for your accounting policy. In this regard, we note your disclosure on page 257 that precious metals trading primarily includes physical inventory which is valued using spot prices, but it is unclear if this is includes your unallocated gold and other unallocated metal balances. As part of your response, please also provide the accounting guidance you relied upon to account for your physical inventory based on spot prices. 汇丰银行回应:

HSBC enters into unallocated precious metals agreements as part of its Global Banking and Markets segments trading business. The metals related to this trading business are held in its trading inventory (trading assets) at fair value, with changes in fair value recognized in other revenues (trading revenue). HUSI measures the fair value using the spot price of the respective precious metal. As part of an unallocated precious metals agreement, HSBC recognizes a liability for its obligation to return unallocated precious metals to customers, and measures that liability at the applicable spot price, with changes in spot price recognized in trading revenue. Measuring the liability at spot price is similar to revaluing foreign currency-denominated liabilities under Accounting Standards Codification (ASC) Topic 830, Foreign Currency Matters. In our Annual Report on Form 10-K for the year ended December 31, 2012 (the “2012 Form 10-K”), we have added disclosure to “Trading Assets and Liabilities” in Note 2, Summary of Significant Accounting Policies and New Accounting Pronouncements, on the accounting for unallocated precious metals inventory (see below).

Accounting analysis:We note that industry practice for the accounting for unallocated precious metals inventories is diverse. In determining our accounting for these assets, we took into account that we, as a depositary institution, enter into unallocated precious metals agreements as part of our trading business. In that regard, we considered the following accounting literature: •ASC Topic 330, Inventory (formerly Accounting Research Bulletin No. 43 Chapter 4, Inventory Pricing) 此外,重要的是要注意,汇丰银行还将租赁金属归类为“交易存货”。这一点特别重要,因为在珀斯铸币局的2019-2020资产负债表上,您将看到价值$ 1.7B的“贵金属借款-计息”。

The agreement with the customer does not restrict HSBC in how it uses the unallocated precious metal inventory. HSBC sells, lends, leases or pledges unallocated precious metal inventory to generate trading revenue 珀斯铸币厂资产负债表上的$ 1.7B租赁金属不属于珀斯铸币厂。这种金属的名称属于澳大利亚皇家银行,存储位置实际上位于英格兰银行所属保险库中的伦敦街道下方。然而,某种程度上,这种金属是珀斯铸币厂“资产”之下的“库存”。

令人惊讶的是,伦敦金银市场协会经过数千年的反复试验和失败后,发现了一种通过复杂的炼金术将纸张转变为黄金和白银的方法。该方法称为:记帐。

贵金属租赁:

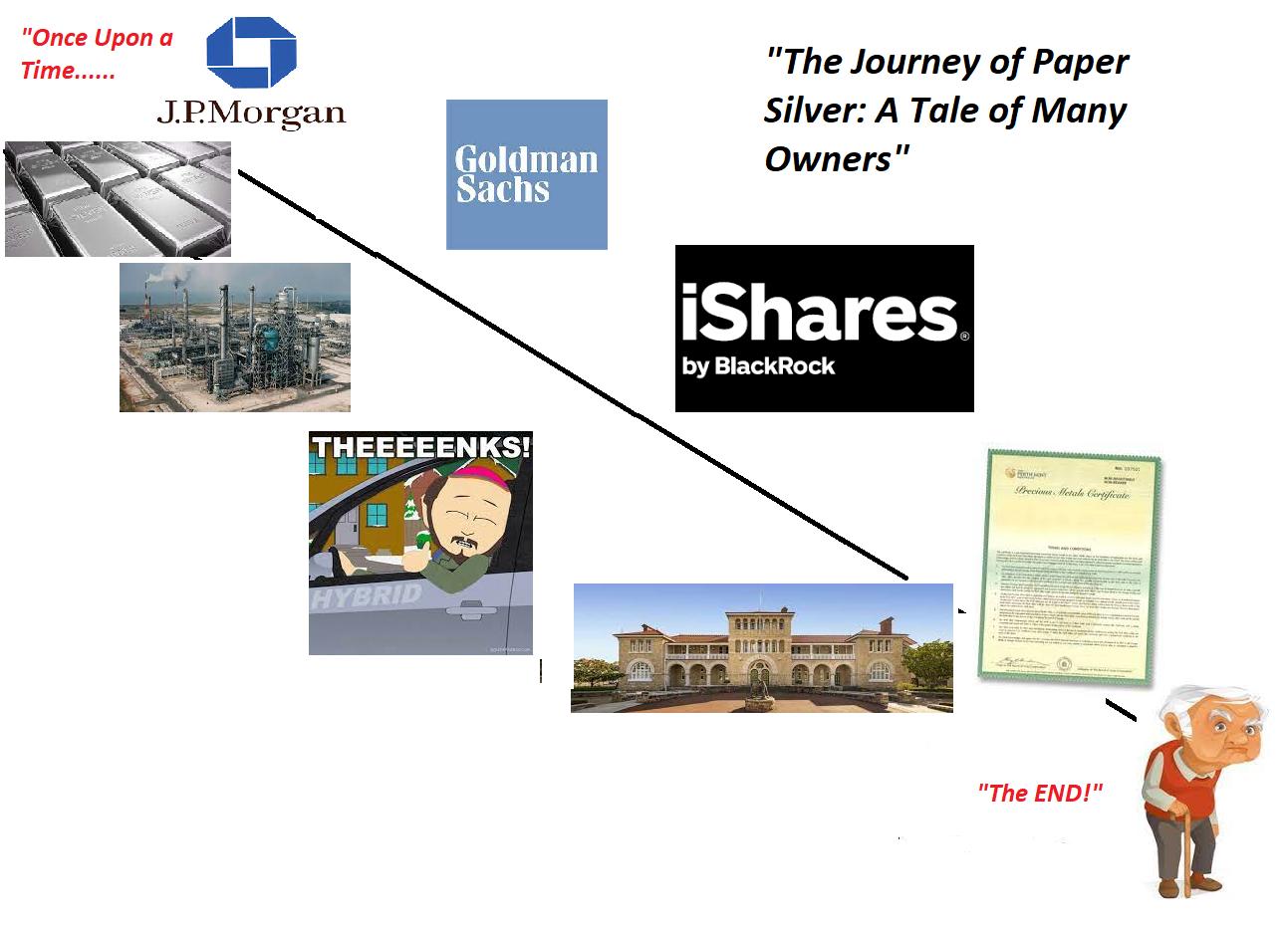

下面是一个示例,说明一盎司的实物银如何通过金融系统的供应链“在纸面上”传播。除非在这种情况下将其“出租”用于工业用途,否则这盎司的白银永远不会离开原始出租人的仓库-在此示例中,摩根大通。但是,它同时属于几个不同的实体。

由于现代的LBMA会计惯例和准则,许多不同的组织和个人可以同时索取一盎司的银。这种结构称为“部分储备银行业务”。

储备银行是美国资本主义的基础。该系统允许通过贷款实现快速的经济扩张,但是当投资者撤出资金时会迅速崩溃。为什么?因为像纸质的部分准备金银行一样,您的支票帐户中的美元只是一本账簿或“应付款”-现金就在其他地方,而您并不是唯一拥有这笔款项的人。

银市:

LBMA的“会计炼金术”不仅可以将纸制白银转化为实物银,而且还可以使一盎司的银同时存在于多个地方!

由于未分配的实物白银交易和实物白银租赁,这是可能的。通过未分配的贸易和租赁,白银可以满足所有人的所有需求-供应量可以无限,价格始终可以承受。

如上图所示,可以将JP Morgan保险库中的一盎司白银精炼成用于混合动力汽车的计算机芯片,借给SLV的授权参与者(例如高盛),以便为ETF股东创建篮子,作为未分配的合同出售给珀斯铸币厂以支持其储藏计划,该计划由一项退休计划提供资金,该计划承诺通过贵金属的安全性使人们安心。

由于LBMA的会计惯例,这一盎司的银可以在同一时间成为所有这些不同目的的“资产”。并且,出于所有这些不同的目的,这盎司的白银将在其资产负债表上显示为“库存”。

特别是对于珀斯铸币厂,他们从澳大利亚皇家银行“租赁”了$ 1.7B黄金。这650,000盎司的黄金在珀斯铸币厂资产负债表上的“资产”下被列为“库存”,但这种金属的名称归澳大利亚央行(RBA)所有,并存储在英格兰银行金库中。这些金条中的每一个都存在于3个不同的资产负债表上(珀斯,苏格兰皇家银行,京东方),但作为一个金条,它只生活在一个金库中-英格兰银行。

此外,珀斯铸币厂在其资产负债表上有高达$ 4.3B的LBMA未分配黄金和白银合约,作为“资产”下的“库存”。这些是支持作为珀斯铸币储藏计划一部分出售的所有未分配证书的。但是,如上所述,这些不是实物金条,支持这些合同的金属的标题是供应链中较高的多个账簿条目。

这些支持珀斯铸币厂资产负债表的未分配LBMA合同无法(也不会短暂压缩)交付,也不会交付。

通过使用纸质交易和欺骗性会计惯例,贵金属租赁,未分配帐户和珀斯铸币厂证书可以帮助白银违反物理定律,逻辑,理智和诚实守信。

银挤压是一种系统性威胁:

我一直在努力寻找有关“银色市场”规模的准确估算。有些估算值是200B,有些则高达5万亿美元。掩盖“纸白银”交易的缺乏透明度妨碍了确定市场的真实范围。

所涉及的杠杆可能小至10:1或大至500:1-每盎司实际物质10盎司的纸张,甚至500盎司。追逐每盎司或数百盎司的纸张承诺可能相对较少。

无论哪种方式,我都可以肯定市场不是以1:1支持,就像我是珀斯铸币储藏计划不是以1:1支持一样。

就像美元版的部分储备银行一样,贵金属票据市场所涉及的杠杆作用非常重要,可以被认为是“系统性的”。

但是,“纸白银”对金融体系的系统性威胁要比美元短缺更为严重,原因是与住房贷款,支票账户或公司债券不同,白银价格可能会立即飙升。

这给以低价租赁实物或出售未分配白银的任何人造成的损失,尤其是面临无法与实物金属进行交易结算的上行风险。

在白银短缺的情况下,他们可以用来进行纸面交易的实物金属甚至更少,从而迫使交易对手以公平的市场价格以现金结算帐户,而这无疑会同时每天飙升至少100%。

如果白银市场的真实大小是100:1-纸到实物,或者我喜欢说“资产负债表到拱形的酒吧”,并且价格翻了一番,那么$ 300B的市场很快就会变成$ 600B的市场。白银价格越高,市场就越大,损失越大,并且“挤银”变得系统性的越快。

现代会计炼金术无法解决由于对真实金属的恐惧和需求而导致的实际市场短缺。

“全能保证”

现在,您可能还想知道这种“政府保证”。如果珀斯铸币厂没有将未分配的金银证书转换成真实的硬币和金条的金属,那么政府将介入并为他们做。正确的?

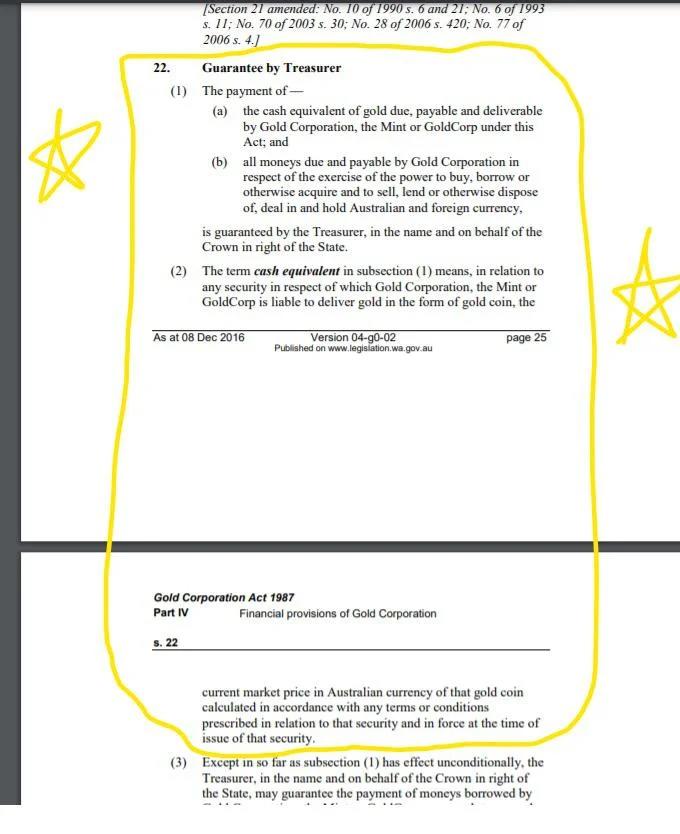

西澳大利亚州政府根据《 1987年黄金公司法》创建了珀斯铸币厂,并在财务上保证了其所有产品的生产过程。但是,政府在何种程度上保证这些产品呢?

我在此法案第22节的下方截取了一个屏幕截图,该屏幕截图阐明了有关珀斯铸币厂“政府保证”的界限。重要的是要注意,西澳州政府仅担保“黄金公司应缴纳的黄金现金等价物...”

换句话说,如果有需要,西澳州政府将救助96%的珀斯铸币厂证书,这些证书没有实物支持,但没有实际金属支持。这些帐户将按当前市场价格以法定货币结算。我想西澳州政府可以印制美元,但不能印制金条和银条。

但为什么?

在这一点上,您可能想知道,为什么?

珀斯铸币厂为什么会欺骗其客户。为什么薄荷会在没有100%支持的情况下出售未分配的黄金和白银证书?他们为什么会要求100%的支持,而事实显然并非如此?

我了解此问题的答案分为3部分:

我将以说珀斯铸币厂没有做任何非法的事情开头这个答案。但是,他们的经营方式可能会使他们破产。至少在短期内,他们从客户群中失去了相当大的信心,并损害了他们在白银堆叠社区中的声誉。

首先,为了支持100%未分配的金银证书,存储4700万盎司的实物金属的成本将是高得让人望而却步。

因为这些证书不会产生存储费用,所以珀斯铸币厂要在客户出现当天将其证书转换为实物的当天等待一定数量的白银交易是不经济的。因此,他们通过将客户的钱兑换成更多未分配的帐户,将未分配的黄金和白银证书的仓储费外包给了LBMA。

第二,无能。珀斯铸币厂出售的黄金和白银证书不应超过其“工作存货”所能支持的数量,目前,白银的存货约为200万盎司。他们售出的银证书比“实际工作库存”多出几千万盎司。

第三,以抑制金价为目的。珀斯造币厂的工作人员是否有意通过出售和认可纸制品来压制黄金价格尚不得而知。但是,我确实相信,由澳大利亚政府建立珀斯铸币局的1987年《黄金公司法》就是为此而努力。

也许员工只是在努力完成这个过程。但是,政府领导人和中央银行不是:

美联储主席格林斯潘(Alan Greenspan)在1998年7月向国会作证说:“如果价格上涨,中央银行随时准备增加数量的黄金租赁。”

珀斯铸币厂的领导者也因无法制定有效的风险管理策略而无能为力。领导层未能用未分配的黄金和白银来理解对方的风险。他们还没有预见到供应冲击将对他们自己的商业模式产生的影响。

最重要的是,为了省钱,并且由于无法管理风险,珀斯铸币厂(Perth Mint)忽略了客户的权利。

结论:

基于大量证据和各种情况,我认为,通过广泛的研究,珀斯铸币局仅部分支持其未分配的存托计划。

我试图使用从年度信函,资产负债表和网站中提取的数据和信息来证明这一点。

我相信随着“银挤压”活动的继续,珀斯铸币厂的商业模式将进一步恶化。造币厂的领导层遭受普遍的无能,缺乏远见,风险管理习惯差,对贵金属市场的普遍了解以及未分配产品的交易对手风险。

珀斯铸币厂通过出售部分支持的未分配证书“合法地欺骗了”其客户群。珀斯铸币局还认可了买卖纸金属的做法,这种做法人为地压制了稳健的货币价值,并对世界经济造成了重大的系统性风险。其后果尚不清楚。

发表于 2021-3-27 19:00:42

发表于 2021-3-27 19:00:42

楼主

楼主