|

许多投资者感到该国乃至世界已经进入了未知领域。 去年是不平凡的一年。发生了COVID封锁,有争议的总统选举以及数万亿美元的联邦赤字和救助计划。美联储比以往任何时候都向市场注入了更多的资金。 这种疯狂出现在实物黄金和白银市场上。 过去一年中,金银交易商花了很多时间来争取库存,因为对硬币,金条和子弹的投资需求从未如此高过。

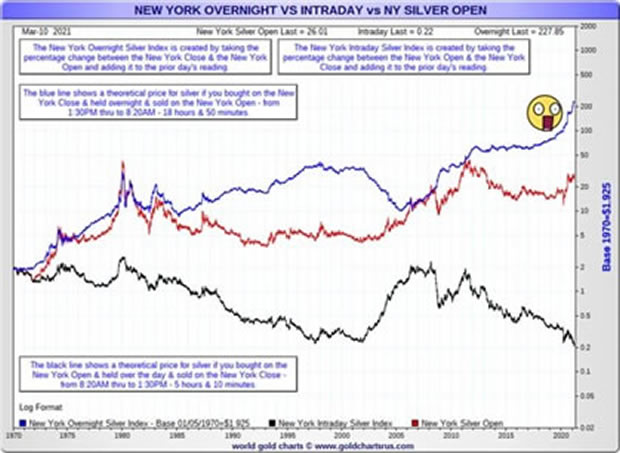

对于经验丰富的金属投资者和许多新手来说,沮丧的是,需求并未完全反映在价格中。是的,白银价格已显示出上涨的势头。但是白银的表现不及木材等商品。 与过去一个月相比,实物需求与金属现货市场价格之间的脱钩从未像现在这样明显。“已注册”银条的COMEX库存继续下降。然而,现货价格仍然受到限制。 去年摩根大通(JPMorgan Chase)刑事起诉的结局以及十亿美元的罚款,显然没有改变。金银银行和其他大钱公司似乎被赋予了权衡手段,欺骗和欺骗那些仍大胆地在期货市场上进行投机的人。 下面的图片讲述了几十年来价格抑制的非凡故事。除了希望在华尔街获得高薪工作的CFTC官员以外,这对任何人来说都值一千字。 如蓝线所示,理论上的投资者在纽约交易结束时买入,隔夜持有,并以纽约开盘价卖出,相对于简单地买入和持有的任何人,都将获得巨大的收益。 黑色线表示相反的操作。仅在纽约交易市场开放时拥有白银在财务上是灾难性的。 在任何自由或公平的市场中,这种价格行为似乎都是不可能的。贵金属主导的基本面并未反映在期货市场中,该市场由银行主导,这些银行在黄金交易时段创造纸白银供应并吸收大量需求。 这种骗局将持续下去,直到有大量的期货交易者意识到他们可能无法获得实际的金属。那一天仍然在未来的某个地方。 尽管库存减少并且对每盎司白银的求偿分数很高,但大多数合同持有人仍认为他们持有的少量纸张是金属本身的合理替代。 当这一天终于到来时,我们可以预见一些可能的结果。纸金属的价格可能会爆炸得足够高,以平衡实物供求。 否则,投资者将认识到期货市场是一个操纵不善的赌场,并将其完全抛弃。如果发生这种情况,几乎没有人有信心的合同中承诺的金属价格将变得越来越无关紧要。 黄金和白银的实际价格最终将由实物市场确定。

|

发表于 2021-3-21 11:15:08

发表于 2021-3-21 11:15:08