|

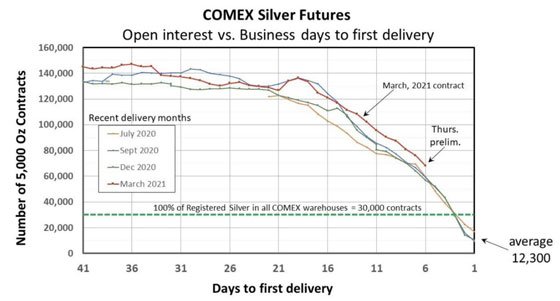

投资者正在大量购买白银-以他们能得到的任何形式。 较小的银虫从稀缺的零售库存一次购买几盎司。鲸鱼通过白银ETF或代表COMEX期货合约交割而积累了数百万盎司。 除非金银银行和其他空头机构最终能够成功砸破价格,否则它们可能不得不停止出售纸张并开始购买大量实物。 如果卖空者是赤裸裸的,即不对冲其他地方的多头头寸,那么真正的空头挤压将推动价格上涨。 在过去的几个交易日中,白银市场一直保持坚挺。价格没有上涨。更重要的是,它们也没有下降太多。 随着纸质卖方在市场上抛售大量无抵押白银合约,长期投资者继续购买。 我们将在本周结束时知道3月份的期货合约脱离董事会时,持有多少这些合约以交付实际的金条。 预计这将是一个创纪录的数字,可能是平均数的2-3倍。见下文。

如果持有的合同数量为30,000,从理论上讲,需求将完全消灭COMEX保管库系统中所有已注册钢筋的库存。 几乎可以肯定,这是不允许发生的。如果没有足够数量的实物白银,则合同提供了现金结算的选择。 广泛的现金结算至少可以使人们相信期货合约可以替代实际金属。从某种意义上说,那将是一件好事。 自从1970年代黄金和白银期货交易在交易所开始以来,COMEX一直是操纵价格,造成价格波动和阻止实物金属所有权的工具。 最近几个月,“已注册”条形的数量一直在下降,并且这种趋势正在加速。上周库存减少了550万盎司。 想要真正的银条的紧张的投机者 以及正在挖矿以将金属转换成零售尺寸的银币,银条和回合 的 造币厂和精炼厂正在访问COMEX银条库存 。 在较大的伦敦实物市场上,情况似乎并没有好转。 BullionStar的罗南·曼利(Ronan Manly)最近估计,伦敦金库中的ETF并未锁定约1.5亿盎司的白银。其余的大部分可能归投资者所有,除非价格上涨,否则他们不会出售。 仔细观察伦敦市场的戴维·詹森(David Jensen)指出,白银租赁价格正在飙升。  上周租赁率的飙升远大于近一年前的短缺,当时短缺导致千盎司金条溢价上涨。 金银银行和其他空头机构损失了数亿美元,试图获取可以满足交付要求的金条。 白银租赁是空头今天可以用来从根本上借入金条的一种机制,目的是满足交付要求。通常这是可能的,而无需花费太多。 实际上,酒吧老板通常通过向承租人支付少量费用来支付一些费用。这是因为承租人承担了存储和保险的费用。这就是为什么上图大部分时间将租赁利率显示为负的原因之一。 租赁白银可能是银行家和其他空头的一种选择,但是在这种情况下,这会带来巨大的风险。他们必须在租期结束时归还金条。 当/如果他们必须以更高的价格购买所需的白银时,未对冲的空头将被压碎。 自从2月1日逆转超过30美元/盎司的涨幅以来,白银价格做得并不多。那些只看价格的人可能会认为,挤压卖空者的努力失败了。但是,基于幕后的发展,挤压似乎才刚刚开始。

2021.2.23

|

发表于 2021-3-6 20:05:31

发表于 2021-3-6 20:05:31

发表于 2021-3-6 20:21:24

发表于 2021-3-6 20:21:24