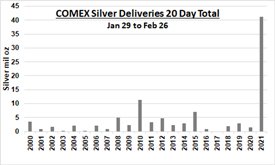

白银期货 市场上有任何空头的人都有 被实物买盘挤压的风险。 即使上周金属纸价下跌超过4.5%,对COMEX银条的交付需求仍在 上升。 白银short卖出的合约所含白银的数量比上周可交付的数量多得多。 纸价与实物需求之间的脱节日益变得荒谬。 对于COMEX市场参与者来说,无论多头还是空头,它都变得越来越危险。COMEX发挥作用时会突然消失。 当长期的合同持有人发现他们购买的纸张无法按预期赎回实际金属时,就会发生这种情况。取而代之的是,他们获得了现金清算,或者在完全违约的情况下,他们从无力偿债的对手方那里什么也得不到。  加勒特·戈金(Garrett Goggin)一直关注COMEX白银交割。他指出,今年与去年之间存在巨大差异。 交付需求约为去年同期的20倍。 这大约是2010年设定的上一个记录的4倍。 相对于COMEX保险库中“已注册”的白银总库存,过去三周交付的4,100万盎司非常重要。“已注册”类别中的条是实际可用于交付给新所有者的银条。 COMEX保管库还包含较大数量的“合格”白银库存。当所有者决定放手时,该类别的酒吧可以转换为“已注册”。在此之前,合同持有人无法索取这些权利。 看来三月份将交付0.80亿至1亿盎司的实物银,这可能是一个新的历史记录。 芝商所的最新报告显示,只有1.35亿盎司的已注册银窗台,比两周前报道的1.51亿盎司减少了1600万盎司。 观察已 登记的库存 是判断挤压白银价格的努力是否奏效的好方法。 当前交付的白银中有多少将保留在Vault中已注册?多少将转换为“合格”并且变得不可用?到底有多少将转移到单独的存储中或从COMEX保管库中删除? 对于银行来说,情况可能会变得更糟。短裤可能会很紧张。 对实物金属的需求持续增长,COMEX棒材库存持续下降。 银条经销商库存低,对银条零售产品的需求从未如此高。 甚至提高了1000盎司的银条溢价,这种情况极为罕见。伦敦租赁价格的上涨意味着整个池塘的库存短缺。 对于金银银行来说,继续出售他们没有的白银是非常危险的时刻。他们的作用是破坏市场情绪并使投资者退出市场。到目前为止,至少在物理方面,这种努力似乎是事与愿违。

|

发表于 2021-3-6 19:56:14

发表于 2021-3-6 19:56:14