|

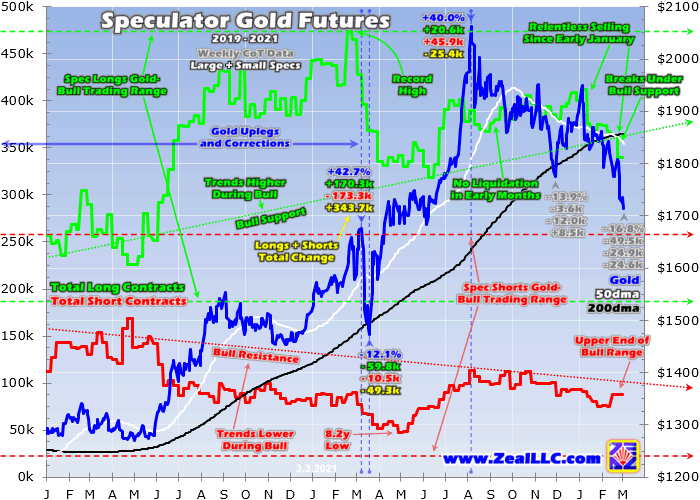

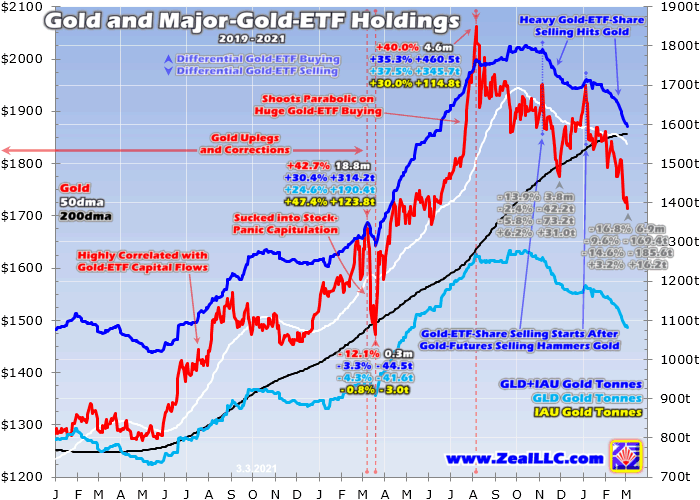

在过去的几个月中,黄金遭受了不懈的抛售,这打击了黄金及其矿工的股票。那些异常大的损失使人们的情绪陷入了混乱,普遍压倒了空头。黄金的暴跌与基本面无关,这是由黄金期货和黄金ETF股票的级联销售势头驱动的。但是这种倾销是有限的,越来越有可能耗尽自身。 去年夏天,黄金价格比去年3月COVID-19锁定引发的股市恐慌高出40.0%。巨大的上涨使该金属异常超买,从而保证了修正以重新平衡情绪和技术水平。这是按计划进行的,到11月底,金价在3.8个月内下跌了13.9%。健康的抛售符合这头牛的先例,使黄金充分超卖。 在此世俗牛市期间,黄金的三次先前修正在4.1个月内平均下跌了14.3%。而且这歪曲得很大,独特的异常事件严重加剧了其中两个较早的抛售。因此,各种可能性转而有利于黄金的下一次牛市上涨。实际上,金价很快就开始在强劲的上升趋势中走高,到1月初,金价上涨了9.8%。然后,黄金变成梨形! 1月8日,星期五,黄金期货价格暴涨。那粉碎了它的上升趋势,仅在当天就将金价降低了3.5%!那纯粹是技术性卖盘金价心理上重于1,900美元的水平在一夜之间失败之后加速了。从那里开始,一切都开始下滑,到本周中旬,黄金下跌了12.0%。这将其总修正扩大至16.8%,挑战了本次牛市中最糟糕的时期。 到底发生了什么?考虑到当今超级牛市的背景,黄金投资需求应该很大,即使不是很大。美联储的印刷机疯狂地旋转着,它每月通过货币化的120亿美元巨额美国国债和抵押支持证券来货币化。在过去的一年中,美联储的资产负债表和美国国债总额飙升了荒谬的82.5%和95.8%,达到了惊人的$ 7,590b和$ 4,845b! 这在美国历史上最极端的货币通胀与美国股市在危险的泡沫估值交易一路发生。从2月份开始,标普500精英股的平均过去12个月的市盈率为35.8倍!投资者应该急于分散其大量库存的黄金投资组合,尤其是当收益率上升可能会扼杀股票的“没有其他选择”的合理化时。 自1月初以来,黄金的无情卖空有时是沉重的,与黄金的强劲基本面无关。取而代之的是,纯粹是由动量驱动的,黄金期货的滚雪球般的抛售引发了主要黄金ETF股票的级联流出。黄金下跌得越低,这些交易者不得不卖出或想要卖出的越多。然后他们持续的倾销加剧了黄金的损失,形成了强大的恶性循环。 尽管这种心理上难以忍受,但这种无心的牧群动能销售本质上是自限性的。在某个时候,每个容易被吓到卖出低价的人都已经卖出了,只剩下买家。然后,黄金从抛售最低点急剧反弹,恢复了下一次牛市上涨。过去几个月的抛售分为两个阶段,一个黄金期货初级交易点燃了规模更大的黄金ETF次级交易。 不幸的是,有时,黄金期货投机者在交易对金价的影响时,会超越自己的权重。黄金期货固有的极端杠杆作用使这些人对黄金价格产生了巨大的影响。早在今年1月初雪崩开始之前,黄金期货的保证金要求就每笔交易合约的账户中仅持有10,000美元的现金。 当时金价仍接近1,915美元,这意味着每100盎司合约控制着191,500美元的黄金。这使黄金期货投机者可以发挥高达19.2倍的极高杠杆! 几十年来,股票市场的法律限制一直是2倍。黄金价格每上涨1%,这些指标就会涨或跌19%。如此巨大的风险放大极大地压缩了其交易的时间范围。 在1月初的周五(1,900美元)黄金失灵时,黄金以3.5%的暴跌率杠杆了19倍被迫以最大保证金交易的交易者的残酷的2 / 3rds损失!由于发挥着极高的杠杆作用,当黄金下跌时,它们被迫出售或面临即将破产的危机。他们的重点必然是近视眼,只根据动量来决定买卖交易。投机者的羊群期货抛售开始了黄金的抛售。 第一张图表将黄金叠加在规格的总黄金期货多头和空头合约上。著名的《交易者的承诺》报告每周都会报道这些内容。如果这些高杠杆交易者所卖出的滚雪球般的黄金期货没有爆发,那么到现在黄金可能会回到2000美元以上。但是,由于放大黄金价格行动固有的极端风险,沉重的黄金期货销售经常会泛滥成灾。 尽管黄金期货投机者对金价施加过大影响,但他们掌控的资金是有限的。因此,尽管它们可以主导短期价格走势,但这通常不会持续很长时间。在此世俗的黄金牛市期间,他们的黄金期货总多头和空头都在巨大的范围内徘徊,在此绘制。通常,大量的黄金期货卖出是黄金健康的牛市修正的主要驱动力。 但是令人惊讶的是,在从8月初到11月下旬的黄金初始修正期间,这并没有真正发生。尽管金属下跌了13.9%,符合牛市的先例,但总的空头仅减少了3.6k合约,而总的空头实际下跌了1.2万。由于长期买入和空头回补对金价的影响相同,因此净买入8.5k合约,相当于26.4吨黄金。 这种不寻常的交易表明,黄金期货投机者在最新修正的最初几个月中仍然看涨黄金。他们希望与多头合约保持黄金上涨的势头,而卖空这种强金属的意愿减弱了。在世俗的公牛过程中,这是正常的。黄金力量在平衡上越高的年份越多,越看好交易者的增长越多,他们期望涨势会无限期地保持下去。 因此,近几年,specs的黄金期货总多头已经形成了一条上升的支撑线,通常保持在该支撑线上方。而且他们的短裤已经逐渐走低,形成了架空阻力线。如果持有黄金,那意味着在黄金于11月底触底后,级联黄金期货卖出的风险相当小。直到黄金在2021年第一个星期五暴跌的3.5%暴跌之前,事实证明这是正确的。 不幸的是,每周的CoT报告都是低分辨率的数据,掩盖了几周之内发生的一切。CoT截止至周二关闭,但直到周五下午才发布。在跨交易日的一周中,黄金经历了最初的暴跌,规格抛售了巨大的35.7k黄金期货多头合约!在一个CoT周内,任何超过2万的交易都是巨大的,这是自1999年初以来第20大清算时间! 自从1月8日那场致命的丑陋的黄金行动开始了黄金的滚雪球般的抛售以来,了解这一点非常重要。如今,将黄金的动能抛售归咎于收益率的上涨已成时尚,但是那天基准的10年期美国国债收益率仅1.11%,仍然处于交易者的注意之下。黄金价格跌破1,900美元水平,引发隔夜亚洲交易中的止损卖盘,早于美国交易时段。 周五到乔布斯,黄金已经下跌了1.5%,而美国的月度就业报告实际上是看涨的。由于新的锁定措施,美国在12月份的总工作岗位减少了14万,这比原本已经较差的+5万的估计要差得多。在疲弱的数据暗示美联储必须提高宽松政策之后,黄金上涨。在该数据发布之前,隔夜3.5%的黄金暴跌有3/7发生在隔夜。 那天根本没有根本的理由抛金。但是对于运行19倍极高杠杆率的黄金期货投机者,他们不得不逃亡或遭受灭顶之灾。在短短几个小时之内将2/3的资金消耗wipe尽,这是一个没人能承受的疯狂风险。交易者利用杠杆放大收益和损失的次数越多,他们的关注点就必须变得越短。他们只是在别人做的时候就卖掉。 随着那些难以为继的极端黄金期货的销售迅速耗尽,黄金稳定下来并横盘整理了几周。但是,以黄金期货为驱动力的金价暴跌吓坏了更多的交易者。这些都是美国股票交易者,包括投机者和投资者,他们通过交易其主要的交易所买卖基金来获得黄金投资组合敞口。他们的资本相形见spec。 尽管没有杠杆作用达到股票市值的2倍,但黄金ETF股东也经常是动量交易者。他们喜欢在金价上涨时聚集进场以追逐收益,然后在金价下跌时卖出并逃离。这意味着投机者的黄金期货交易可能成为摇摇欲坠的黄金投资狗的尾巴。当疯狂的黄金期货销售压低黄金时,会点燃更大的黄金ETF流出。 黄金交易所交易的两个主要基金分别是古老的GLD SPDR黄金股份和规模较小的IAU iShares黄金信托。美国股票交易商已通过这些手段将其大量的资金池转换为黄金,这使其对黄金价格走势极为重要。世界黄金协会(World Gold Council)每季度发布全球最佳的黄金供需数据,表明这些ETF的重要性。 从20年第4季度末的最新数据来看,GLD和IAU占全球所有实物金锭支持的黄金ETF中持有的全部黄金的惊人的31.2%和14.0%!而且,全球黄金投资需求中的ETF组成部分已经发展为波动剧烈的通配符,通常每季度都超过其他所有黄金需求类别。WGC的Q4数据再次将这个关键点推向了现实。 随着黄金的最后一次暴涨飙升至8月初令人眼花乱的历史新高,股票交易者纷纷涌向黄金ETF,以追逐这些快速上涨的收益。因此,在第三季度,ETF在全球增加了272.2吨黄金需求。但是在第四季度,随着黄金的修正,动量资本流动发生了剧烈逆转,ETF遭受了130.0吨的吸引。通过实物ETF,黄金需求季度环比大幅下降402.1吨,使整体需求下降了116.6吨! 黄金ETF充当大量股票市场资本流入和流出黄金的渠道。当股票交易商出售GLD和IAU股票的速度快于出售黄金本身时,这些ETF的股价将与黄金脱节,从而无法履行其追踪任务。GLD和IAU的经理通过回购任何特定日期黄金自身卖出以外的任何多余的黄金ETF股票供应来防止这种情况。 这些回购是通过出售一些以信托方式为股东持有的现货金来筹集的。因此,当黄金ETF持有量遭受跌价下跌时,它表明股市资本从黄金中流出。黄金ETF经理人必需的金条销售增加了抛售压力,加剧了已经在进行的黄金抛售。就像黄金期货卖出一样,黄金ETF股票卖出会陷入恶性循环。 下一张图表将GLD + IAU的黄金实物金锭持有量与黄金价格相叠加。黄金期货大幅抛售之后,就开始出现大量的差价黄金ETF股票抛售行为。像热核炸弹一样,相对较小的金期货交易就像裂变原核一样,会点燃更大得多的聚变仲介。黄金期货卖空令黄金ETF股东大吃一惊。 黄金价格与主要黄金ETF持有量高度相关。GLD和IAU的总产量达到460.5吨,这是去年夏季金价飙升40.0%的唯一原因,这是该股在股市恐慌低点中的大幅上涨!在此期间,规格实际上售出了适度的25.4k黄金期货合约,相当于78.9吨黄金。美国股票交易员在随后的黄金回调中发挥了重要作用。 当黄金在11月下旬下跌13.9%时,这在很大程度上归功于GLD + IAU持仓量下降42.2吨。黄金-ETF股份不同卖出的时机非常重要。请注意,在黄金达到顶峰之后,美国股票交易商一直在向10月中旬添加平衡黄金,这恰好是在8月初金价触顶之后。直到10月下旬和11月初,黄金期货卖出迫使黄金大幅下跌后,他们才开始逃离。 随着黄金的修正触底和强劲的年轻上涨势头在12月开始,美国股票交易商开始重返市场。GLD + IAU持有量因购买压力不同而再次开始上升。由于这些股票的买入速度快于黄金,ETF经理不得不发行新股来满足这一超额需求。他们用这些股票销售的收益购买了更多的实物金条来持有。 但是,GLD + IAU的新生资产可能会加速增长,放大了黄金的上涨空间,但突然消失了。该触发器在此图表中非常清晰。1月8日,金价暴跌3.5%,这是因为当1,900美元的金价下跌时,黄金期货投机者大举逃离。急剧的单日黄金抛售是从根本上改变了行业心理的事件。从那以后,熊市爆发式增长。 黄金暴跌之后,美国股票交易员从净黄金ETF股票购买者转向卖方。他们倾销的GLD和IAU股份越多,黄金的疲软便是因为这些金锭销售增加了抛售压力。抛售的黄金越多,越多的黄金ETF股东逃离。就像平行的黄金期货销售一样,这完全是动量驱动的。不断加剧的黄金-ETF抛售与基本面无关。 自1月8日以来,美联储疯狂的货币发行速度并未放缓。当民主党人将1.9吨的大流行刺激资金很快释放到美国经济中时,超级通货膨胀的货币注资将再次激增。大量的新资金竞相竞标增长速度慢得多的商品和服务的价格,这将迫使价格上涨得更高。黄金一直是最终的通胀避险工具。 有人认为比特币在这种作用中夺走了黄金,但如今比特币处于投机狂潮中。在短短的5.4个月内,它的史诗般飙升了458.4%!无论比特币的长期前景如何,如此巨大的收益都保证了泡沫后的崩溃。在2017年12月比特币的最后一次投机狂潮达到潮之后,其价格在短短1.6个月内暴跌了63.6%!对于投资通胀对冲而言,比特币的波动性太大。 股市仍然深陷危险的泡沫领域,这是随时有可能出现重大抛售的时机。尽管十年期美国国债收益率飙升,但即使在上周达到1.51%,实际通胀调整后的收益率仍然非常负。美联储不能让这个压低的利率正常化,因为美国政府惊人的27.8吨债务所带来的额外利息支付有可能使其破产! 自1月初以来,黄金的无情抛售根本没有任何基础。考虑到这些条件,黄金投资需求应该会激增。所有这些黄金抛售纯粹是由动量驱动的,形成了一个丑陋的负面反馈回路。黄金期货和黄金ETF股票卖出的越多,黄金的价格就越低。黄金下跌得越低,更多的黄金期货和黄金ETF股票交易员就被迫逃离。 绝大多数投机者和投资者不是逆势投资者,而是追随势头的交易者。他们喜欢在价格强劲上涨时买入高价,而在价格下跌时很容易害怕卖出低价。后者是近几个月来表现出来的一种动态,加剧了黄金期货和黄金ETF股票的级联抛售加剧。好消息是动量抛售是自限性的。 随着尾巴摇摆着更大的黄金投资狗,黄金期货成为关键。投机者只能在抛弃可用的资金火力继续出售之前抛弃那么多的空头,并增加那么多的空头。在本文发表之前,最新的交易者承诺报告截至2月23日(星期二)。当时金价为每盎司1,806美元,仍远高于此后的投降屠杀。 即使到那时,总的规格多头已经回落至339.8k合约。自去年初夏以来他们的价格从未降低过。当时的黄金价格为1,727美元,然后在6月中旬,在接下来的七个星期内上涨了19.4%,达到最后的2,062美元高位!现在已经远低于其攀升的牛市支撑线,总的规格多头不可能在如今可能更低的水平下大幅下跌。 在去年三月的股市恐慌中,黄金在短短八个交易日内暴跌了12.1%。随着杠杆规格逃离恐怖,这迫使大量的黄金期货卖出。这些交易者在短短七个星期内就抛弃了巨大的14.18k多头!他们的总多头触底反弹,稳定在33万张合约附近。在不久的某个时刻,所有足以被迫退出的规范将不复存在。然后,黄金很难逆转。 价格行动或新闻都会在市场中产生催化作用。这将刺激现金旁观的规格重新涌入黄金期货。随着金价的飙升,同行们将涌入以追赶这种上升势头。随之而来的黄金激增将刺激股票交易者重回黄金ETF股票,扩大黄金的收益。所有自给自足的买盘将助长黄金的下一个牛市上涨。 因此,就像过去所有由动能推动的黄金抛售一样,这一需求也将很快过去。动量销售是有限的并且是自我限制的,并且很快就会耗尽。一旦买入收益将这种势头逆转向上,黄金的强劲基本面将推动大量资本流入。在巨大的货币通胀和超风险的泡沫股票市场之间,所有投资者都应审慎地分散投资黄金。 尽管近期黄金的下跌惨遭打击,但黄金股所带来的附带损害却是残酷的。黄金矿工也有很强的基本面已经被压低到了新的低点。大型黄金股将利用黄金即将上涨的2倍至3倍,基本面较小的黄金则表现更好。因此,我们正在新闻通讯中积极地重新部署大型黄金股票交易。

2021年3月5日

|

发表于 2021-3-6 19:43:11

发表于 2021-3-6 19:43:11